عناصر المقال

كيف اعبي نموذج 105 بنك التسليف في السعودية 1446 هو موضوع هذا المقال، حيث يهتم الكثير من عملاء بنك التسليف والادخار بمعرفة كلّ ما يتعلق بهذا البنك اذي يُعرف أيضًا باسم بنك التنمية الاجتماعية في المملكة العربية السعودية، فهو من أهم البنوك التي تقدم أفضل القروض للمواطنين السعوديين، ومن خلال هذا المقال سوف نلقي الضوء على تعريف بنك التسليف والادخار وسوف نقدم مجموعة مميزة من المعلومات عن هذا البنك وعن طريقة تعبئة نموذج 105 في هذا البنك.

ما هو بنك التسليف والادخار

تمهيدًا للحديث عن كيف اعبي نموذج 105 بنك التسليف لا بدّ من القولِ إنّ بنك التسليف في المملكة العربية السعودية هو واحد من أهم وأشهر البنوك في السعودية، حيث يقدّم هذا البنك القروض إلى جميع المواطنين السعوديين بشروط بسيطة وذلك بهدف مساعدة أصحاب الدخل المحدود وأصحاب المشاريع ومساعدة الشباب على الزواج ومساعدة الراغبين بترميم منازلهم، وقد تأسس هذا البنك في سنة 1971م بموجب مرسوم صدر عن الملك السعودي فيصل بن عبد العزيز آل سعود رحمه الله تعالى، وكان رأس مال البنك عند تأسيسه 5 مليون ريال سعودي فقط، ثمّ أصبح البنك مسؤولًا عن القروض المهنية التي أعلنت عنها السعودية في عام 1983م. [1]

ما هو نموذج 105 بنك التسليف

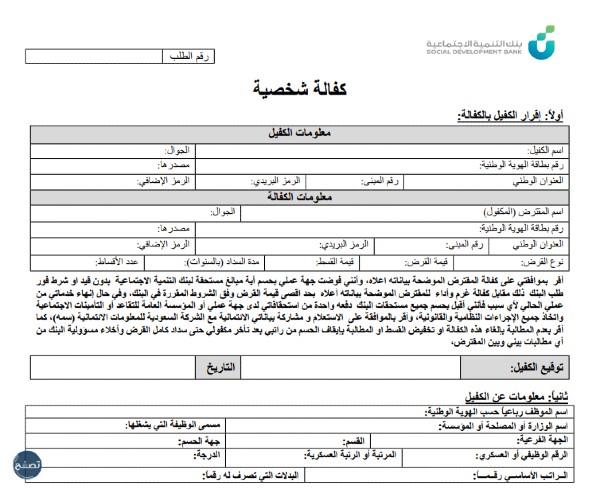

قبل الشروع في الحديث عن كيف اعبي نموذج 105 بنك التسليف جدير بالقول إنّ نموذج 105 بنك التسليف هو عبارة عن نموذج خاص بالكفالة الشخصية، وهو نموذج يضم بيانات الكفيل وإقراره بالكفالة الشخصية لصاحب القرض، ولهذا فإنّ الواجب تعبئته في هذا النموذج هو بيانات الكفيل وتوقيعه وتاريخ هذه الكفالة، بالإضافة إلى معلومات مفصلة عن المكفول صاحب القرض، كما يتضمن هذا النموذج كافة البيانات التي يجب أن تكون في إقرار جهة العمل الخاصة بالشخص الكفيل، ويمكن الدخول إلى هذا النموذج والاطلاع على ما يجب تعبئته بداخله بشكل مباشر “من هنا“.

كيف اعبي نموذج 105 بنك التسليف

إنّ عملية تعبئة نموذج 105 الخاص ببنك التسليف تتم بسهولة من خلال اتباع هذه الخطوات: [2]

- الدخول إلى صفحة النماذج الموجودة في الموقع الرسمي لبنك التنمية الاجتماعية والحصول على نموذج 105 بسهولة وبشكل مباشر “من هنا“.

- القيام أولا بتعبئة بيانات الكفيل، والبيانات المطلوبة في هذا النموذج هي:

- اسم الكفيل.

- رقم الجوال الخاص بالكفيل.

- رقم بطاقة الهوية الوطنية ومصدرها.

- العنوان الوطني.

- رقم المبنى.

- الرمز البريدي.

- الرمز الإضافي.

- القيام بإضافة جميع بيانات الكفالة، وهي:

- اسم المقترض أو الشخص المكفول.

- رقم جوال المقترض.

- رقم بطاقة الهوية الوطنية ومصدرها.

- العنوان الوطني.

- رقم المبنى.

- الرمز البريدي.

- الرمز الإضافي.

- نوع القرض.

- قيمة القرض.

- قيمة القسط.

- مدة السداد بالسنوات.

- عدد الأقساط.

- إضافة توقيع الكفيل والتاريخ.

- تعبئة معلومات الكفيل كاملة وهي:

- اسم الموظف الرباعي حسب الهوية الوطنية.

- اسم الوزارة أو المصلحة أو المؤسسة.

- مسمى الوظيفة التي يشغلها.

- الجهة الفرعية والقسم وجهة الحسم.

- الرقم الوظيفي أو العسكري.

- المرتبة أو الرتبة العسكرية والدرجة.

- الراتب الأساسي رقمًا.

- البدلات التي تُصرف له رقمًا.

- تعبئة إقرار جهة العمل وذلك بإضافة ما سيأتي من بيانات:

- إضافة الاسم والتوقيع والتاريخ ورقم الهاتف من قبل شؤون الموظفين إذا كان موظفًا أو الشؤون العسكرية إذا كان عسكريًا.

- إضافة الاسم والتوقيع والتاريخ ورقم الهاتف عند مصادقة المدير العام للجهة.

- إضافة ختم الجهة في مكانه المخصص من الجدول.

نموذج 105 بنك التسليف pdf

في ختام الحديث عن كيف اعبي نموذج 105 بنك التسليف يهتم الكثير من المواطنين والمواطنات في المملكة العربية السعودية بالحصول على نموذج 105 بنك التسليف بصيغة pdf وذلك من أجل سهولة الاطلاع على هذا النموذج والبيانات المطلوبة فيه عن الكفيل وعن صاحب القرض، لذا يمكن تحميل هذا النموذج بشكل مباشر “من هنا“.

مقالات قد تهمك

إلى هنا نصل إلى نهاية وختام هذا المقال الذي مررنا فيه بالتفصيل على تعريف بنك التسليف والادخار وعرفنا نموذج 105 التابع لبنك التسليف، ثمّ ألقينا الضوء على كيف اعبي نموذج 105 بنك التسليف في السعودية 1446 ثمّ مررنا بالتفصيل على رابط تحميل نموذج 105 لبنك التسليف بصيغة بي دي إف.

المراجع

- ^ wikiwand.com، بنك التنمية الاجتماعية، 09/07/2024

- ^ sdb.gov.sa، كفالة شخصية، 09/07/2024

التعليقات